事项名称

中国税收居民身份证明的开具

申请条件

企业或个人(以下称申请人)为享受中国政府与其他国家政府签署的税收协定,内地与香港、澳门签署的税收安排以及大陆与台湾签署的税收协议,航空协定税收条款,海运协定税收条款,汽车运输协定税收条款,互免国际运输收入税收协议或者换函的协定待遇,就其构成中国税收居民身份的任一公历年度向主管税务机关申请开具《中国税收居民身份证明》(以下简称《税收居民证明》)。

设定依据

1.《国家税务总局关于开具〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2016年第40号发布,国家税务总局公告2018年第31号修改)第一条

2.《国家税务总局关于调整〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2019年第17号)第一条

办理地点

可通过办税服务厅(场所)、电子税务局办理。具体地点可从“办税地图”栏目查询(具体地址为:http://shanxi.chinatax.gov.cn/nsfw/bsdt/sx-11400);电子税务局网址(https://etax.shanxi.chinatax.gov.cn)

办理机构

主管税务机关

收费标准

不收费

办理时间

主管税务机关自受理申请之日起10个工作日内办结;无法准确判断居民身份的,需要报告上级税务机关的,20个工作日内办结。

联系电话

主管税务机关联系电话,可从“办税地图”栏目查询(具体地址为:http://shanxi.chinatax.gov.cn/nsfw/bsdt/sx-11400)

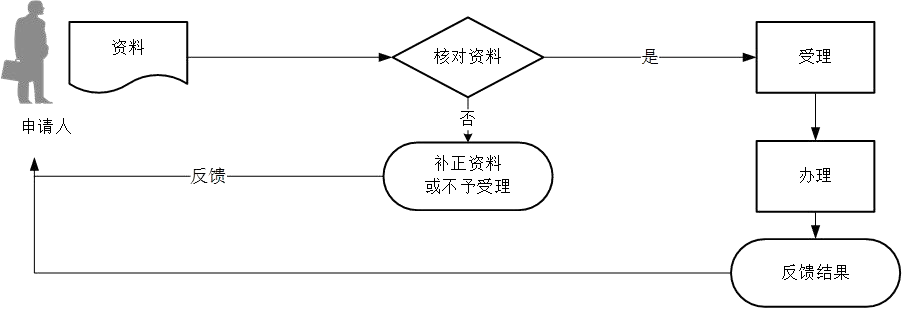

办理流程

注意事项

1.申请人对报送材料的真实性和合法性承担责任。

2.文书表单可在本网站“下载中心”栏目下载或到办税服务厅领取。

3.申请人填报或提供的资料应提交中文文本,相关资料原件为外文文本的,应当同时提供中文译本。申请人向主管税务机关提交上述资料的复印件时,应在复印件上加盖申请人印章或签字,主管税务机关核验原件后留存复印件。

4.申请人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。合伙企业应当以其中国居民合伙人作为申请人,向合伙人主管税务机关提出申请。

6.缔约对方税务主管当局对《税收居民证明》样式有特殊要求的,申请人可提供特殊要求书面说明以及《税收居民证明》样式申请办理。

7.主管税务机关或者上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。申请人补充资料的时间不计入工作时限。

办理材料

| 材料名称 | 数量 | 操作 | 备注 |

|---|---|---|---|

| 《〈中国税收居民身份证明〉申请表》 | 1份 | 表单下载 | |

| 与拟享受税收协定待遇的收入有关的合同、协议、董事会或者股东会决议、支付凭证等证明资料 | 1份 |

| 适用情形 | 材料名称 | 数量 | 操作 | 备注 |

|---|---|---|---|---|

| 缔约对方税务主管当局对《税收居民证明》样式有特殊要求 | 需要特殊要求书面说明以及《税收居民证明》样式 | 1份 | ||

| 境内、外分支机构通过其总机构提出申请 | 总分机构的登记注册情况 | 1份 | ||

| 申请人为个人且在中国境内无住所,而一个纳税年度内在中国境内居住累计满183天 | 在中国境内实际居住时间的相关证明材料或者说明材料,包括出入境信息等资料 | 1份 | ||

| 申请人为个人且在中国境内有住所 | 因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,包括申请人身份信息、住所情况说明等资料 | 1份 | ||

| 以合伙企业的中国居民合伙人提出申请 | 合伙企业登记注册情况 | 1份 | ||

| 主管税务机关或者上级税务 机关根据申请人提交资料无 法作出判断 | 补充提供的相关资料 | 1份 |